Отчёт по внешней торговле Казахстан-Китай за январь 2024 (по базе таможенных деклараций)

Китай остаётся одним из ключевых торговых партнёров Казахстана. В статье вы найдёте актуальный обзор импорта и экспорта между странами в январе 2024 года: основные товарные позиции, ведущие компании, объёмы поставок и важные выводы для бизнеса и аналитиков внешней торговли.

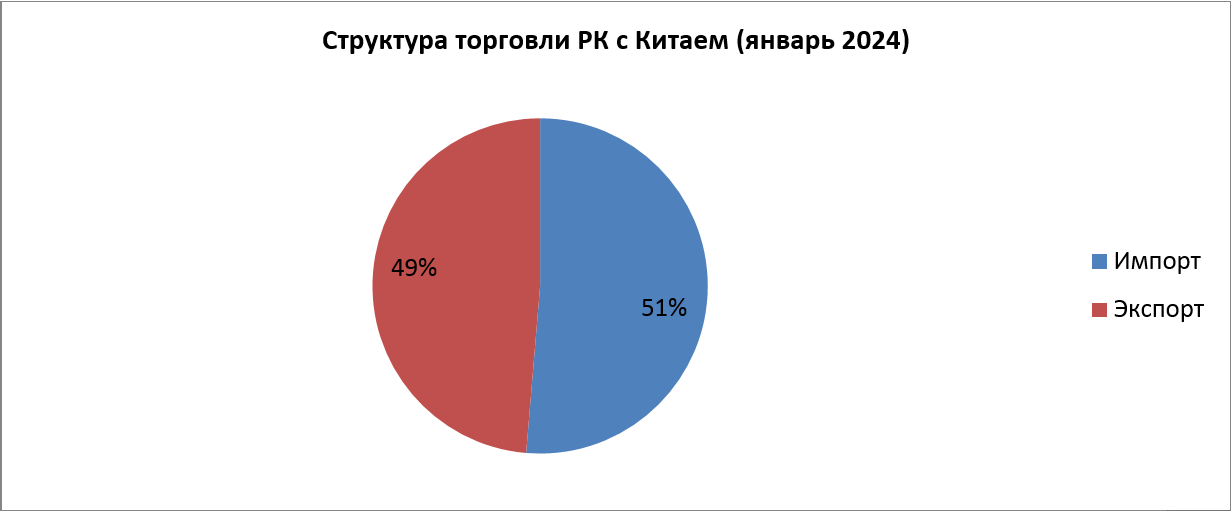

Общая картина торговли: объём, баланс, “вес” потоков

По итогам января 2024 объём торговли с Китаем по базе выглядит почти сбалансированным по стоимости, но принципиально различается по структуре и физическим объёмам.

За 1-31 января 2024 года импорт из Китая в Казахстан составил 3 505,5 млн долларов США. Это более 1 млрд товарных позиций весом 567,9 тыс. тонн.

Экспорт из Казахстана в Китай в этот период составил 3 323,7 млн долларов США, более 1,5 млн штук товара весом 3 372,4 тыс. тонн.

Таким образом, сальдо за месяц по статистической стоимости — –181,8 млн долларов США (в пользу импорта). При этом экспорт многократно “тяжелее” по массе: Казахстан в Китай везёт преимущественно сырьё и крупнотоннажные материалы, тогда как импорт из Китая - это энергоресурсные компоненты и широкий набор промышленных и потребительских товаров, распределённый по десяткам тысяч поставок.

Импорт из Китая в Казахстан

Импорт достаточно диверсифицирован: за январь в базе фиксируется 3 411 уникальных 10-значных кодов ТН ВЭД. Тем не менее, верхняя часть структуры заметно концентрирована: топ-10 кодов формирует около 61,0% всей стоимости импорта.

Ключевая особенность месяца — очень крупный стоимостной поток по природному газу (в терминах деклараций), который “подтягивает” и общую стоимость, и географию, и транспорт.

Таблица №1. Товарная структура импорта из Китая в РК (топ-10 ТН ВЭД), январь 2024

| № | ТН ВЭД | Импорт, млн USD | Доля, % | Описание ТН ВЭД |

|---|---|---|---|---|

| 1 | 2711210000 | 1 136,3 | 32,41% | Газ природный в газообразном состоянии |

| 2 | 8707909009 | 382,5 | 10,91% | Кузова и кабины для моторных транспортных средств (позиций 8701-8705, прочие) |

| 3 | 3822190009 | 211,1 | 6,02% | Реагенты и диагностические комплекты для медицинской техники |

| 4 | 8703221099 | 102,1 | 2,91% | Легковые автомобили с ДВС и искровым зажиганием, объемом цилиндров двигателя 1000-1500 см3 |

| 5 | 4011100003 | 82,2 | 2,35% | Шины и покрышки для легковых автомобилей с посадочным диаметром не более 16 дюймов |

| 6 | 8707109000 | 63,4 | 1,81% | Кузова и кабины для моторных транспортных средств (позиций 8703) |

| 7 | 8514201000 | 61,4 | 1,75% | Промышленные печи и камеры на основе индукции |

| 8 | 8407349908 | 36,1 | 1,03% | ДВС для автотранспорта, с объемом цилиндров двигателя более 1500 см3 |

| 9 | 6406201000 | 33,7 | 0,96% | Подошвы и каблкуи из резины |

| 10 | 8708999709 | 29,8 | 0,85% | Части и принадлежности моторных транспортных средств товарных позиций 8701 - 8705, прочие |

| 11 | ПРОЧИЕ | 1 367,0 | 38,99% | |

| ВСЕГО | 3 505,5 | 100% | ||

Источник: база таможенных деклараций KazData

Если смотреть шире (по укрупнённым группам ТН ВЭД на уровне “глав”), импорт в январе формируется в основном за счёт:

- Группа 27 (топливо/газы) — крупнейшая из-за 2711210000;

- Группа 87 (автотранспорт и части) — крупный системный блок (кузова, узлы, а также готовые автомобили);

- Группа 84–85 (машины/оборудование/электрика) — существенная доля промышленного импорта;

- Группа 38 (химпродукция/реагенты) — заметный вклад за счёт диагностических тест-систем.

Крупнейшие импортёры Казахстана и их “корзины”

Импорт в январе концентрирован по крупнейшим участникам: топ-5 компаний аккумулирует около 55,7% всей стоимости импорта.

Таблица №2. Товарная структура импорта из Китая в РК (топ-10 ТН ВЭД), январь 2024

| № | Наименование предприятия | Импорт, млн USD | Доля, % |

|---|---|---|---|

| 1 | Petrochina International Company Ltd | 1 136,3 | 32,41% |

| 2 | TOO Qaztehna | 367,1 | 10,47% |

| 3 | ТОО «Dirui Kazakhstan» | 210,4 | 6,00% |

| 4 | ТОО "СарыаркаАвтоПром" | 150,8 | 4,30% |

| 5 | ТОО "SAN Corporaton" | 86,6 | 2,47% |

| 6 | ТОО "EkibastuzFerroAlloys" | 61,4 | 1,75% |

| 7 | АО "Агромашхолдинг KZ" | 49,7 | 1,42% |

| 8 | ТОО "First Motor Group" | 46,2 | 1,32% |

| 9 | TOO "Айкындау" | 40,4 | 1,15% |

| 10 | TOO "Unitransasia.KZ" | 38,2 | 1,09% |

| 11 | ПРОЧИЕ | 1 318,4 | 37,61% |

| ВСЕГО | 3 505,5 | 100% | |

Источник: база таможенных деклараций KazData

По содержанию импорта у лидеров видны чёткие “профили”:

- «Petrochina International Company Ltd» формирует импорт практически полностью по 2711210000 (природный газ) — это 100% его импортной стоимости за месяц (1,136 млрд $). Именно этот поток делает январский импорт “энергоцентричным” и сильно влияет на транспортную структуру.

- TOO QAZTEHNA — ярко выраженный импортер для автопрома/сборки: почти весь объём (~98,3%) приходится на 8707909009 (кузова в сборе), дополнительно встречаются отдельные узлы (топливные баки, агрегаты трансмиссии/ходовой, двигатели).

- ТОО “СарыаркаАвтопром” также демонстрирует “сборочную” корзину: значимые позиции — 8707109000 (кузова), 840734… (двигатели в сборе), 870790… (прочие кузова/элементы), а далее — узлы ходовой и пластиковые элементы. В совокупности это подтверждает, что существенная часть импорта из Китая в январе обслуживает автопроизводственные цепочки.

- ТОО “DIRUI Kazakhstan” ввозит преимущественно 3822190009 (диагностические тест-системы/реагенты) — около 99,6% стоимости импорта компании. Это характерная история для импорта медико-лабораторной номенклатуры: высокая стоимость на относительно небольшом физическом объёме.

- ТОО “SAN Corporaton” почти полностью импортирует шины (401110…) — совокупно это фактически монотоварный импортёр в рамках месяца.

- ТОО “EkibastuzFerroAlloys” концентрируется на промышленном оборудовании: 8514201000 (печь) даёт около 99,8% стоимости импорта компании.

Транспортная структура импорта

По “виду транспорта на границе” в импорте доминируют автодорожные и железнодорожные схемы по числу поставок, но по стоимости выделяется трубопроводный сегмент (газ).

Коды транспорта интерпретируются по классификатору видов транспорта, применяемому в таможенных документах: 20 — железнодорожный, 40 — воздушный, 50 — почтовые отправления, 71 — трубопроводный, 90 — транспортное средство своим ходом, 99 — прочие.

Отдельно код 31 в классификаторах описывается как состав транспортных средств (тягач с полуприцепом/прицепом), то есть наиболее типовая “фура/автопоезд” для автоперевозок.

Таблица №3. Транспортная структура импорта, январь 2024

| № | Код транспорта | Вид транспорта (по классификатору) | Импорт, млн USD | Доля в стоимости, % | Кол-во |

|---|---|---|---|---|---|

| 1 | 71 | Трубопроводный транспорт | 1 136,3 | 32,41% | 5 095,3 млн м3 |

| 2 | 31 | Автопоезд/фура (тягач с полуприцепом/прицепом) | 1 023,2 | 29,19% | 197 111 тонн |

| 3 | 20 | Железнодорожный транспорт | 971,3 | 27,71% | 349 384 тонн |

| 4 | 40 | Воздушный транспорт | 302,2 | 8,62% | 2 783 тонн |

| 5 | 90 | Транспортное средство, перемещающееся в качестве товара своим ходом | 69,4 | 1,98% | 17 728 тонн |

| 6 | ПРОЧИЕ | 3.2 | 0.09% | 869 тонн | |

| ВСЕГО | 3 505,5 | 100% | |||

Источник: база таможенных деклараций KazData

Смысл такой структуры достаточно прозрачный. Основной “массовый” импорт товарной номенклатуры (автокомпоненты, оборудование, химия и т.п.) идёт железной дорогой и автотранспортом, а газ оформляется отдельно как небольшой по числу записей, но крайне крупный по стоимости трубопроводный поток.

Структура импорта по условиям поставки

Анализ условий поставки по импорту показывает, что в январе 2024 в декларациях преобладают CIP, DAP, FCA, CPT и EXW — то есть одновременно широко представлены как условия, при которых продавец организует и оплачивает основную перевозку (CIP/CPT/DAP), так и условия, при которых основная логистика и риски на большом плече чаще лежат на покупателе (FCA/EXW). На уровне структуры по стоимости импорт выглядит заметно концентрированным: шесть основных кодов формируют 97,8% общей статистической стоимости импорта, а остальные условия (FOB/CIF/DPU/DAT/DDP/и др.) носят вспомогательный характер и суммарно дают около 2,2% стоимости.

Таблица №4. Структура импорта по условиям поставки, январь 2024

| № | Условия поставки | Описание | Импорт, млн USD | Доля в импорте, % |

|---|---|---|---|---|

| 1 | CIP | Перевозка и страхование оплачены до | 1 115,1 | 31,81% |

| 2 | DAP | Поставка в пункте | 398,6 | 11,37% |

| 3 | FCA | Франко перевозчик | 324,5 | 9,26% |

| 4 | CPT | Перевозка оплачена до | 257,8 | 7,35% |

| 5 | EXW | Самовывоз | 138,7 | 3,96% |

| 6 | ПРОЧИЕ | 1 270,8 | 36,25% | |

| ВСЕГО | 3 505,5 | 100% | ||

Источник: база таможенных деклараций KazData

Содержательно CIP является ключевым условием для “обычного” товарного импорта: по количеству строк это самый частотный сценарий (34,5% строк), а по стоимости - второй по величине (31,8%). Такой профиль характерен для поставок, где поставщик берёт на себя организацию основного плеча перевозки и страхования до согласованной точки назначения (в практической логистике это часто воспринимается как удобная, более “сервисная” модель поставки для импортёра). Существенные доли DAP и FCA показывают, что наряду с “привозной” моделью (CIP/DAP) активно используется и схема, где товар передаётся перевозчику на стороне отправления/в узловой точке (FCA), а дальше импортёр управляет доставкой внутри маршрута или оплачивает основную перевозку.

Отдельно важно интерпретировать большую долю категории «НЕ УКАЗАНО» по стоимости (34,1%). Это не означает, что треть импорта “без условий поставки” в реальном контрактном смысле. Внутри массива видно, что 95,1% стоимости этой категории приходится на природный газ (ТН ВЭД 2711210000) - то есть на специфический трубопроводный поток, где поле Incoterms в декларациях часто остаётся пустым/неприменимым или заполняется нестандартно.

Также в импорте встречаются коды из “старых” наборов Incoterms (DAF, DDU, DAT), а также DPU (современный), но их вклад в стоимость и количество поставок минимален.

География импорта по регионам Казахстана

Регион назначения восстановлен по текстовым полям “Город” (как они заполнены в декларациях). Это даёт хорошую картину по крупным городам и областям, но часть записей не содержит однозначных маркеров области/города, поэтому выделена категория «Не определено».

В общей картине по стоимости январский импорт распределяется так:

Таблица №5. География импорта по регионам Казахстана, январь 2024

| № | Регион назначения | Импорт, млн USD | Доля импортa, % |

|---|---|---|---|

| 1 | г. Алматы | 1 959,7 | 55,9% |

| 2 | Не определено | 928,6 | 26,5% |

| 3 | Костанайская область | 207,3 | 5,9% |

| 4 | г. Астана | 132,5 | 3,8% |

| 5 | Жетысуская область | 123,8 | 3,5% |

| 6 | г. Шымкент | 35,6 | 1,0% |

| 7 | ВКО | 19,3 | 0,6% |

| 8 | Павлодарская область | 17,1 | 0,5% |

| 9 | Карагандинская область | 15,6 | 0,4% |

| 10 | Абайская область | 13,8 | 0,4% |

Источник: база таможенных деклараций KazData

Поскольку газовый код 2711210000 оформляется с привязкой к Алматы и сильно “утяжеляет” город в стоимостной структуре, полезно посмотреть распределение без этого кода. В таком срезе доля Алматы снижается, а удельный вес прочих регионов и “неопределённых” адресов становится выше.

Таблица №6. География импорта по регионам Казахстана (без ТН ВЭД 211210000), январь 2024

| № | Регион назначения | Импорт, млн USD | Доля импортa, % |

|---|---|---|---|

| 1 | Не определено | 928,6 | 39,2% |

| 2 | г. Алматы | 823,5 | 34,8% |

| 3 | Костанайская область | 207,3 | 8,7% |

| 4 | г. Астана | 132,5 | 5,6% |

| 5 | Жетысуская область | 123,8 | 5,2% |

| 6 | г. Шымкент | 35,6 | 1,5% |

| 7 | ВКО | 19,3 | 0,8% |

| 8 | Павлодарская область | 17,1 | 0,7% |

| 9 | Карагандинская область | 15,6 | 0,7% |

| 10 | Абайская область | 13,8 | 0,6% |

Источник: база таможенных деклараций KazData

Вывод по географии здесь практический: ядро “идентифицированного” промышленного импорта в январе (вне газового потока) тяготеет к Алматы/Астане и к индустриальным областям, но для аккуратной региональной аналитики имеет смысл отдельно провести нормализацию/справочник адресов (в базе много вариантов написания городов и районов).

Экспорт из Казахстана в Китай

Товарная структура экспорта: высокая концентрация сырья

Экспорт в Китай в январе резко отличается от импорта: он “собран” в небольшое число товарных позиций. В базе за месяц всего 137 уникальных 10-значных кодов ТН ВЭД, а топ-10 кодов даёт около 94,5% всей стоимости экспорта. По сути экспорт — это сырьевой и металлургический набор: ферросплавы, руды/концентраты, нефть, рафинированная медь, цинк, хлопок, плюс единичные крупные позиции (включая авиа-номенклатуру).

Таблица №7. Товарная структура экспорта (Топ-10 ТН ВЭД), январь 2024

| № | ТН ВЭД | Экспорт, млн USD | Доля, % | Описание ТН ВЭД |

|---|---|---|---|---|

| 1 | 7202419000 | 834,6 | 25,11% | Феррохром |

| 2 | 2603000000 | 759,8 | 22,86% | Медные руды и концентраты |

| 3 | 2709009009 | 674,7 | 20,30% | Нефть сырая и нефтепродукты сырые, полученные из битуминозных пород, прочие |

| 4 | 7403110000 | 422,4 | 12,71% | Катоды и секции катодов из рафинированной меди |

| 5 | 2709009003 | 107,7 | 3,24% | Нефть сырая плотностью при 20 °с не менее 694,7 кг/м3, но не более 887,6 кг/м3 и с содержанием серы не менее 0,04 мас.%, но не более 1,5 мас.%8) |

| 6 | 7403190000 | 85,8 | 2,58% | Прочая медь рафинированная, необработанная |

| 7 | 8802400046 | 78,2 | 2,35% | Самолеты гражданские пассажирские с количеством пассажирских мест более чем на 50 человек, но не более чем на 300 человек, с массой пустого снаряженного аппарата более 90 000 кг, но не более 120 000 кг |

| 8 | 7901110000 | 69,4 | 2,09% | Цинк необработанный |

| 9 | 5201009000 | 64,7 | 1,95% | Хлопок (не кардованный/не гребнечесанный) |

| 10 | 2608000000 | 42,8 | 1,29% | Цинковые руды и концентраты |

| ПРОЧИЕ | 183,8 | 5,53% | ||

| ВСЕГО | 3 323,7 | 100% | ||

Источник: база таможенных деклараций KazData

Показательно, что первые четыре кода (феррохром, медные руды/концентраты, нефть, медные катоды) формируют около 81% экспортной стоимости месяца. Это типичная для направления Казахстан—Китай модель: Китай выступает крупным потребителем металлургического и сырьевого экспорта.

Крупнейшие экспортёры Казахстана и экспортные корзины

Экспорт также заметно концентрирован по компаниям: топ-5 экспортёров даёт около 72,7% стоимости экспорта.

Таблица №8. Крупнейшие экспортеры из Казахстана в Китай (Топ-10), январь 2024

| № | Наименование предприятия | Экспорт, млн USD | Доля, % |

|---|---|---|---|

| 1 | Актюбинский завод ферросплавов | 834,6 | 25,11% |

| 2 | ТОО «Тенгизшевройл» | 567,7 | 17,08% |

| 3 | ТОО «Kaz Minerals Bozshakol» | 471,6 | 14,19% |

| 4 | ТОО «Kazakhmys Smelting» | 385,9 | 11,61% |

| 5 | ТОО "Kaz Minerals Aktogay" | 314,9 | 9,47% |

| 6 | ТОО «Казцинк» | 155,8 | 4,69% |

| 7 | ЧКОО «КМГ Кашаган Б.В.», | 107,7 | 3,24% |

| 8 | АО «Air Astana» | 78,3 | 2,36% |

| 9 | ТОО "Akbura-Contract" | 57,4 | 1,73% |

| 10 | АО "Жайремский ГОК" | 49,3 | 1,48% |

| ПРОЧИЕ | 300,6 | 9,04% | |

| ВСЕГО | 3 323,7 | 100% | |

Источник: база таможенных деклараций KazData

Содержательно у лидеров экспорт почти монотоварный или “узкокорзинный”:

- Казхром - практически полностью феррохром (7202419000).

- Тенгизшевройл - почти полностью сырая нефть (2709009009).

- KAZ Minerals Bozshakol - доминируют медные руды и концентраты (2603000000).

- KAZ Minerals Aktogay - комбинированная корзина: медные руды/концентраты + рафинированная медь (катоды), что указывает на более сложную цепочку (концентрат и продукция более высокой стадии передела).

- Корпорация Казахмыс - в основном медные катоды (7403110000).

- Казцинк - сочетание рафинированной меди (7403190000) и цинка (7901110000).

Транспортная структура экспорта

В экспортных поставках по стоимости почти полностью доминирует железная дорога, что логично для сырья и металлов. Отдельно заметен “морской” код по стоимости, что может отражать вывоз через внешние логистические коридоры, где пересечение границы ЕАЭС происходит уже в порту (код 10 в классификаторе). Значения кодов транспорта приведены по таможенному классификатору

Таблица №9. Транспортная структура экспорта, январь 2024

| № | Код транспорта | Вид транспорта (по классификатору) | Экспорт, млн USD | Доля в стоимости, % | Кол-во |

|---|---|---|---|---|---|

| 1 | 20 | Железнодорожный транспорт | 2 354,7 | 70,85% | 2 157 258 тонн |

| 2 | 10 | Морской транспорт | 712,3 | 21,43% | 975 229 тонн |

| 3 | 71 | Трубопроводный транспорт | 94,8 | 2,85% | 175 826 тонн |

| 4 | 31 | Автопоезд/фура | 78,7 | 2,37% | 56 216 тонн |

| 5 | 90 | Транспортное средство, перемещающееся в качестве товара своим ходом | 78,3 | 2,36% | 96 тонн |

| ПРОЧИЕ | 4,9 | 0,15% | 7 806 тонн | ||

| ВСЕГО | 3 323,7 | 100% | |||

Источник: база таможенных деклараций KazData

Структура экспорта по условиям поставки

Экспортная часть демонстрирует еще более выраженную концентрацию условий поставки. По стоимости практически весь экспорт в Китай в январе 2024 оформлен на DAP и FCA: вместе они формируют 78,4% статистической стоимости экспорта. Это типично для сырьевых/крупнотоннажных потоков и контрактов, где экспортёр либо довозит до оговорённого места назначения (DAP), либо передаёт груз перевозчику/оператору на согласованной точке (FCA), после чего дальнейшее плечо и часть рисков/издержек переходят к покупателю.

Таблица №10. Структура экспорта по условиям поставки, январь 2024

| № | Условия поставки | Описание | Экспорт, млн USD | Доля в экспорте, % |

|---|---|---|---|---|

| 1 | DAP | Поставка в пункте | 1 468,1 | 44,17% |

| 2 | FCA | Франко перевозчик | 1 139,3 | 34,28% |

| 3 | CFR | Стоимость и фрахт …, только морской/внутр. водный | 283,6 | 8,53% |

| 4 | DES | Поставка с судна, устаревший | 280,5 | 8,44% |

| 5 | FOB | Франко борт …, только морской/внутр. водный | 124,1 | 3,74% |

| ПРОЧИЕ | 28,1 | 0,85% | ||

| ВСЕГО | 3 323,7 | 100% | ||

Источник: база таможенных деклараций KazData

Здесь показательно, что условия морской логики (CFR/FOB) и устаревшее DES встречаются крайне редко по числу строк (всего 18 строк суммарно), но дают заметную долю стоимости (в сумме около 20,7%). По смыслу это означает наличие небольшого числа крупных экспортных партий, где в договорной базе фигурирует морское плечо (или контрактный термин морской группы), что хорошо согласуется с тем, что в транспортной структуре экспорта по стоимости выделяется морской канал.

По количеству строк, помимо DAP и FCA, заметны CIP (6,9% строк) и категория «НЕ УКАЗАНО» (5,2% строк), однако их стоимостный вклад несущественен. Это типовая картина: часть небольших отправок/корректировок/нетиповых партий может оформляться по “неосновным” условиям поставки, но общий денежный результат экспорта формируют крупные сырьевые отгрузки, где доминируют DAP/FCA.

Итоговые выводы

Торговля Казахстана с Китаем в январе 2024 по рассматриваемой базе выглядит почти равной по стоимости, но существенно различается по природе потоков. Экспорт в Китай - это преимущественно сырьё и металлургическая продукция, поэтому он крайне концентрирован и по товарам (топ-10 кодов - 94,5%), и по компаниям (топ-5 экспортёров - 72,7%). Импорт, напротив, представляет собой массовый набор промышленных и потребительских товаров, оформляемый большим числом поставок, хотя и в импорте заметна концентрация за счёт одного крупного товарного потока (природный газ), который даёт 32,4% стоимости.

С точки зрения отраслевой интерпретации импортный профиль месяца распадается на два крупных слоя. Первый - энергетический поток (газ), оформляемый узким кругом участников и идущий по трубопроводу, который резко увеличивает долю Алматы и транспорта кода 71. Второй - производственно-индустриальный слой, где центральное место занимают автокомпоненты/автосборка (кузова, двигатели, узлы ходовой), а также промышленное оборудование и химико-диагностическая номенклатура. Набор крупнейших импортёров (QAZTEHNA, СарыаркаАвтопром, First Motor Group, Haval Motor Kazakhstan и др.) хорошо согласуется с логикой поставок для автопроизводственных цепочек и дистрибуции техники.

Логистика подтверждает эту структуру: по импорту “обычных” товаров основные коридоры - железная дорога и автотранспорт, тогда как по экспорту львиную долю стоимости обеспечивает железнодорожная перевозка сырья и металлов. География импорта по регионам в текущем виде даёт корректную картину по крупным городам и областям, но требует доочистки адресов: значимая часть записей не содержит стандартного указания области/города, что формирует заметную долю “неопределённых” назначений.

Не пропустите новые статьи! Подпишитесь на информационную рассылку "ИМСИ Elim".