Экономика Казахстана 2024 Цифры, анализ, прогнозы

Мониторинг основных показателей экономического развития в Казахстане от аналитиков "ИМСИ Elim". Мы регулярно обновляем статистические данные в этом исследовании. Данные получены с помощью KazDATA.

Введение

В последние годы экономика Казахстана демонстрирует устойчивый рост, подкрепляемый стабильным развитием ключевых отраслей и внедрением новых технологий. В 2024 году страна продолжает адаптироваться к меняющимся мировым экономическим условиям, включая колебания цен на сырьевые товары и глобальные экономические вызовы.

Согласно последним прогнозам международных финансовых институтов и аналитических центров, экономика Казахстана в 2024 году ожидает умеренный рост ВВП, что свидетельствует о продолжающейся стабилизации после периода глобальных экономических потрясений. Важной ролью в достижении этих показателей играет диверсификация экономики, направленная на снижение зависимости от экспорта углеводородов и развитие внутреннего потребительского рынка, инвестиций в инфраструктуру и инновации.

Правительство Казахстана продолжает реализацию стратегических программ, направленных на улучшение инвестиционного климата, поддержку малого и среднего бизнеса, а также на развитие человеческого капитала. Эти меры призваны обеспечить долгосрочный экономический рост и повышение уровня жизни населения.

В данной статье мы представляем обновленный анализ основных экономических показателей Казахстана, включая статистику по предприятиям, внешней торговле, промышленному производству, сельскому хозяйству, инвестициям, строительству, малому и среднему предпринимательству, социально-демографическому статусу, банковскому сектору и кредитованию, а также ВВП и ВРП. Особое внимание уделяется новым тенденциям и перспективам экономического развития страны в текущем году.

ВВП и ВРП Казахстана

Валовой внутренний продукт (ВВП) Казахстана в первом полугодии 2024 года отражал положительные тенденции в экономике страны, подтверждая эффективность проводимых экономических реформ и диверсификацию отраслей. ВВП страны демонстрирует рост, что свидетельствует о повышении общего уровня экономической активности и улучшении жизненного стандарта населения.

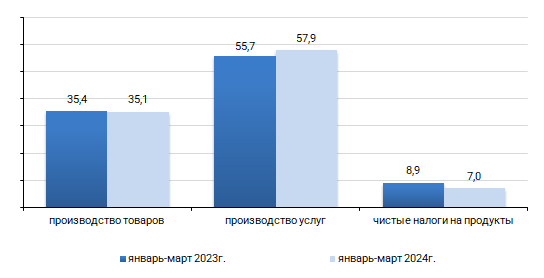

За январь - март 2024 года объем произведенного ВВП составил 26,02 триллионов тенге, что на 3,8% больше по сравнению с аналогичным периодом предыдущего года. Данный рост обусловлен ростом в сфере производства услуг (3%),увеличением производства товаров (5.1%) и увеличением развития промышленности (3,9%). Отрасль производства услуг за этот период вносит основной вклад в производство ВВП и составляет 57,9%.

1. Структура ВВП за январь-март 2024 года, %

Источник: БНС АСПиР

1. ВВП методом производства за январь-март 2024 года

| В текущих ценах, млн. тенге |

К предыдущему году, в % | В процентах к итогу |

||

|---|---|---|---|---|

| ИФО | дефлятор | |||

| Валовой внутренний продукт | 26 023 903,8 | 103,8 | 106,3 | 100,0 |

| Производство товаров | 9 100 827,0 | 105,1 | 103,8 | 35,1 |

| Сельское, лесное и рыбное хозяйство | 588 856,8 | 101,7 | 106,6 | 2,3 |

| Промышленность | 7 388 870,0 | 103,9 | 103,2 | 28,5 |

| Горнодобывающая промышленность и разработка карьеров | 3 276 831,5 | 101,9 | 105,8 | 12,5 |

| Обрабатывающая промышленность | 3 530 701,1 | 105,6 | 99,1 | 13,8 |

| Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом | 500 202,3 | 105,5 | 117,7 | 1,9 |

| Водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений | 81 135,1 | 102,7 | 115,0 | 0,3 |

| Строительство | 1 123 100,2 | 115,9 | 106,4 | 4,3 |

| Производство услуг | 15 090 823,8 | 103,0 | 111,6 | 57,9 |

| Оптовая и розничная торговля; ремонт автомобилей и мотоциклов | 4 294 492,6 | 103,4 | 109,3 | 16,5 |

| Транспорт и складирование | 1 552 933,7 | 108,2 | 106,9 | 6,0 |

| Предоставление услуг по проживанию и питанию | 233 003,0 | 95,3 | 107,3 | 0,9 |

| Информация и связь | 491 536,7 | 110,1 | 108,7 | 1,9 |

| Финансовая и страховая деятельность | 1 031 940,2 | 101,5 | 114,2 | 4,0 |

| Операции с недвижимым имуществом | 2 320 546,0 | 101,6 | 118,7 | 8,9 |

| Профессиональная, научная и техническая деятельность | 1 175 580,0 | 100,2 | 100,2 | 4,5 |

| Деятельность в области административного и вспомогательного обслуживания | 588 989,8 | 100,5 | 113,6 | 2,2 |

| Государственное управление и оборона; обязательное социальное обеспечение | 542 876,3 | 97,7 | 110,6 | 2,1 |

| Образование | 1 117 581,0 | 102,6 | 115,6 | 4,3 |

| Здравоохранение и социальное обслуживание населения | 723 516,7 | 101,6 | 114,4 | 2,7 |

| Искусство, развлечения и отдых | 275 956,8 | 98,5 | 128,5 | 1,0 |

| Предоставление прочих видов услуг | 721 190,8 | 109,1 | 119,2 | 2,8 |

| Деятельность домашних хозяйств, нанимающих домашнюю прислугу; деятельность домашних хозяйств по производству товаров и услуг для собственного потребления | 20 680,2 | 100,7 | 109,3 | 0,1 |

| Валовая добавленная стоимость | 24 191 650,8 | 103,8 | 108,5 | 93,0 |

| Чистые налоги на продукты | 1 832 253,0 | 103,7 | 84,0 | 7,0 |

Источник: БНС АСПиР

Валовой региональный продукт (ВРП) также показывает различия в экономическом развитии регионов. Области Атырауская, Алматинская, Восточно-Казахстанская, Западно-Казахстанская, Карагандинская, и г. Алматы демонстрируют наибольшие темпы роста ВРП благодаря интенсивному развитию промышленных кластеров, которые привлекают внутренние и внешние инвестиции в ключевые отрасли, реализации крупных инвестиционных проектов, направленных на модернизацию и расширение производственных мощностей, а также значительному улучшению инфраструктуры, включая транспорт, связь и социальную сферу, что поддерживает текущий рост и создает основу для его дальнейшего устойчивого развития. В то же время области Северо-Казахстанская, Улытау и Жетысу имеют потенциал для улучшения экономических показателей через привлечение инвестиций и реализацию региональных программ развития. Всего валовый региональный продукт по республике на первый квартал 2024 года составил 26,024 млрд, тенге.

Правительство Казахстана придает большое значение устойчивому экономическому росту, реализуя стратегии и программы, направленные на повышение эффективности национальной экономики, стимулирование инноваций и привлечение иностранных инвестиций. Эти меры направлены на достижение долгосрочных целей экономического развития и улучшения благосостояния граждан Казахстана.

Для мониторинга и анализа экономических показателей, включая ВВП и ВРП, используются данные национальной статистики и международных финансовых организаций. Специализированные аналитические платформы и базы данных, такие как KazDATA, предоставляют важную информацию для оценки текущего состояния и прогнозирования будущего развития экономики Казахстана.

- ВВП Казахстана в текущем и 2023 году.

Предприятия Казахстана

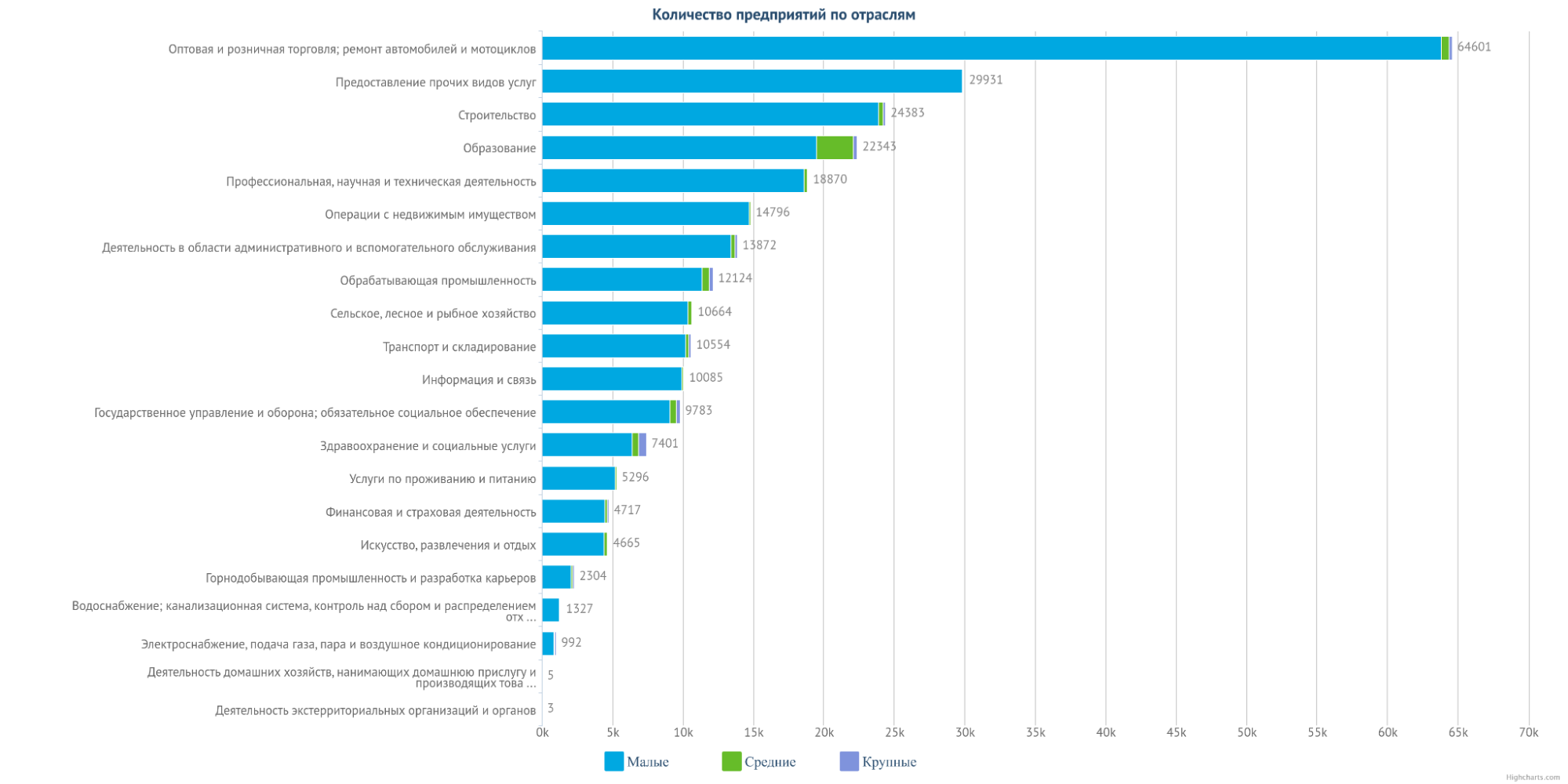

Экономический ландшафт Казахстана в первом полугодии 2024 года характеризовался переформатированием и выделением новых лидирующих отраслей. Общее количество зарегистрированных предприятий продолжает расти, по результатам первого полугодия 2024 года количество предприятий достигло 540 986, что на 6139 больше чем в начале года, при этом коэффициент роста составил 101,15 %.

Отрасль строительства уменьшилась до 24383 предприятий с первоначального количества 69824, переместившись со второго места на третье. Организации, работающие в сфере образования, по численности хоть и уменьшились на 7845 единиц, но в общем рейтинге секторов экономики поднялись с 5 на 4 место. 2 место занимает Предоставление прочих видов услуг. На первом месте по количеству организаций по-прежнему остается оптовая и розничная торговля, ремонт автомобилей и мотоциклов.

2. Общее количество организаций в Казахстане по отраслям, (01.06.2024)

Источник: KazDATA

Отрасли экономики с наибольшим количеством зарегистрированных предприятий остаются неизменными: оптовая и розничная торговля, ремонт автомобилей и мотоциклов, строительство, а также предоставление прочих видов услуг. Эти сектора продолжают быть двигателями роста и инноваций в экономике Казахстана.

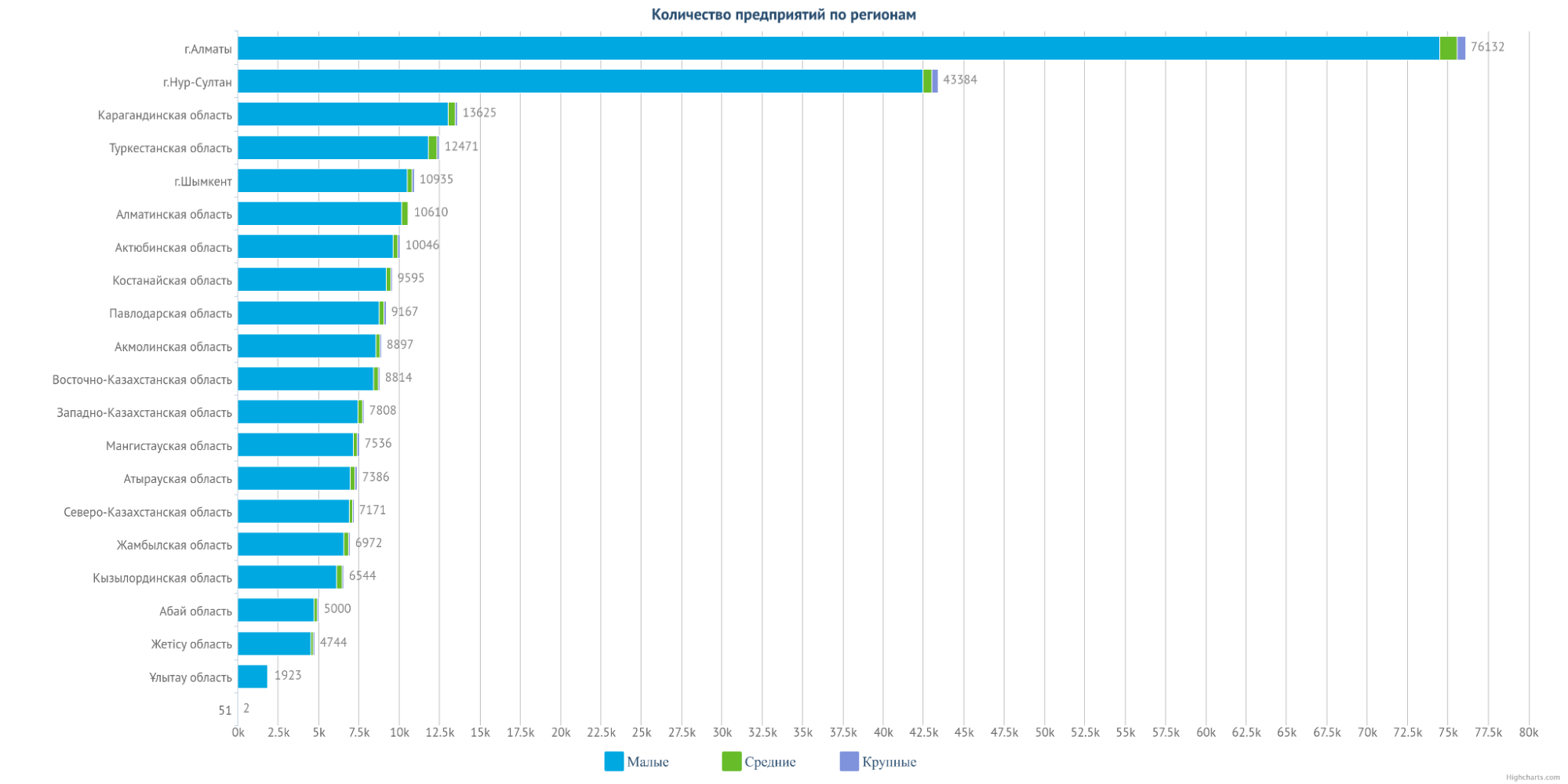

3.Общее количество организаций в Казахстане по регионам, (01.06.2024)

Источник: KazDATA

Региональное распределение предприятий по результатам первого полугодия 2024 года демонстрирует усиление бизнес активности в регионах. Лидирующие позиции по количеству предприятий продолжают оставаться за городами Астана и Алматы. Карагандинская область по-прежнему занимает третье место в списке. А вот количество предприятий в Туркестанской области достигло 12471 единицы, заняв 4 место в общем рейтинге. Наибольший потенциал для роста наблюдается в областях Улытау и Жетису.

Для поддержки и стимулирования предпринимательской активности правительство Казахстана реализует ряд программ, направленных на улучшение бизнес-климата, снижение административных барьеров и предоставление финансовой поддержки малому и среднему бизнесу. Эти меры способствуют созданию новых рабочих мест, увеличению налоговых поступлений в бюджет и повышению конкурентоспособности национальной экономики.

Для получения более подробной информации о текущей ситуации на рынках Казахстана по отраслям и в разрезе регионов рекомендуется использовать приложение KazDATA, которое предоставляет актуальные данные в наглядном виде: на графиках и в таблицах.

Этот инструмент позволяет оперативно анализировать рыночную информацию и принимать обоснованные решения в сфере маркетинга и стратегического планирования.

- Предприятия Казахстана в текущем и 2023 году.

Внешняя торговля Казахстана 2023 и 2024 года: импорт и экспорт

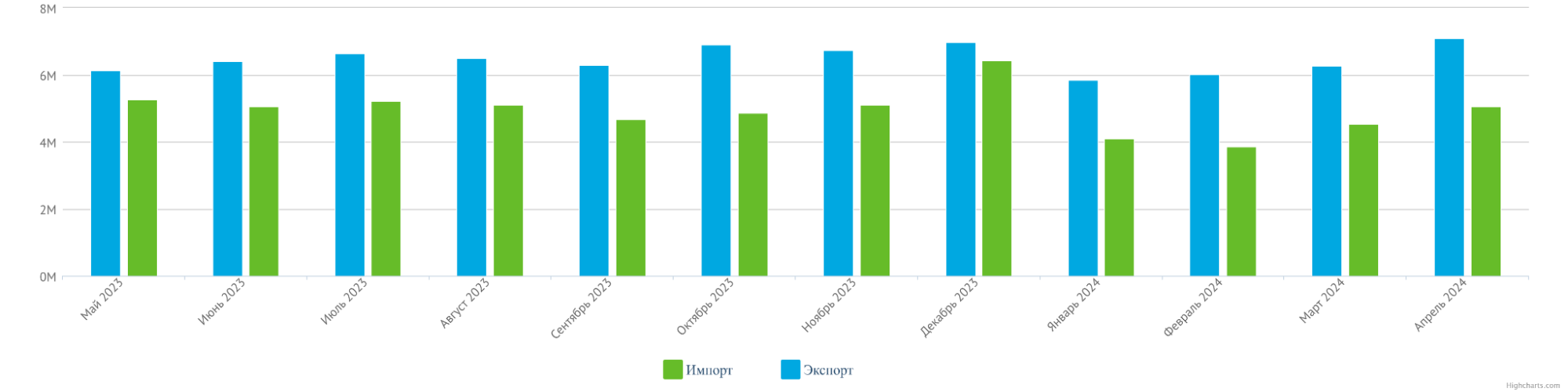

Внешнеторговый оборот Казахстана в 2024 году остается важным фактором экономического развития страны. Мировые цены на сырье в первой половине 2024 года показали значительную волатильность и неопределенность. Причиной была общая геополитическая напряженность, война в Украине и глобальные экономические тенденции. Так, возросли цены на многие металлы, в частности алюминий, никель, медь и сталь. Наблюдается тенденция роста цен на уран, что связывают с сокращениями поставок из России и ростом спроса со стороны энергетических компаний. На протяжении первого полугодия цены на природный газ и нефть значительно колебались. Это создало благоприятные предпосылки для сохранения и увеличения доходов от экспорта и успешную интеграцию Казахстана в глобальную экономику.

Согласно последним данным, экспорт из Казахстана в апреле 2024 года составил 7,087 миллиардов долларов США, что на 262 миллиона долларов США больше по сравнению с аналогичным периодом прошлого года. Импорт апреля также показал рост, достигнув 5,047 миллиардов долларов США, что на 64 миллионов долларов США больше по сравнению с предыдущим годом. Наибольший же импорт за указанный период наблюдался в декабре 2023 года и составлял 6,429 миллиардов долларов США.

4. Импорт и экспорт Казахстана по месяцам май 2023 - апрель 2024)

Источник: KazDATA

В структуре экспорта Казахстана львиную долю составляют так называемые минеральные продукты - это продукция горнодобывающей промышленности, энергоносители и прочее, по последним данным их было продано на 16,794 миллиарда долларов США. Второе место занимают недрагоценные металлы и изделия из них, их было продано на 3,021 миллиарда долларов США, Третьей в списке стоит продукция химической промышленности с показателем 1,393 миллиарда долларов США.

Импорт в Казахстан по-прежнему включает в себя оборудование, машины и механизмы, электротехническое оборудование, их было ввезено на 4, 221 миллиарда долларов США. Вторыми в списке стоят средства наземного транспорта, прочее транспортное оборудование и летательные аппараты, их было ввезено на 2,652 миллиарда долларов. На третьем месте продукция химической промышленности на сумму 1,928 миллиарда долларов США. Правительство страны принимает меры по стимулированию внутреннего производства и сокращению зависимости от импорта, в том числе через развитие промышленных зон и технопарков.

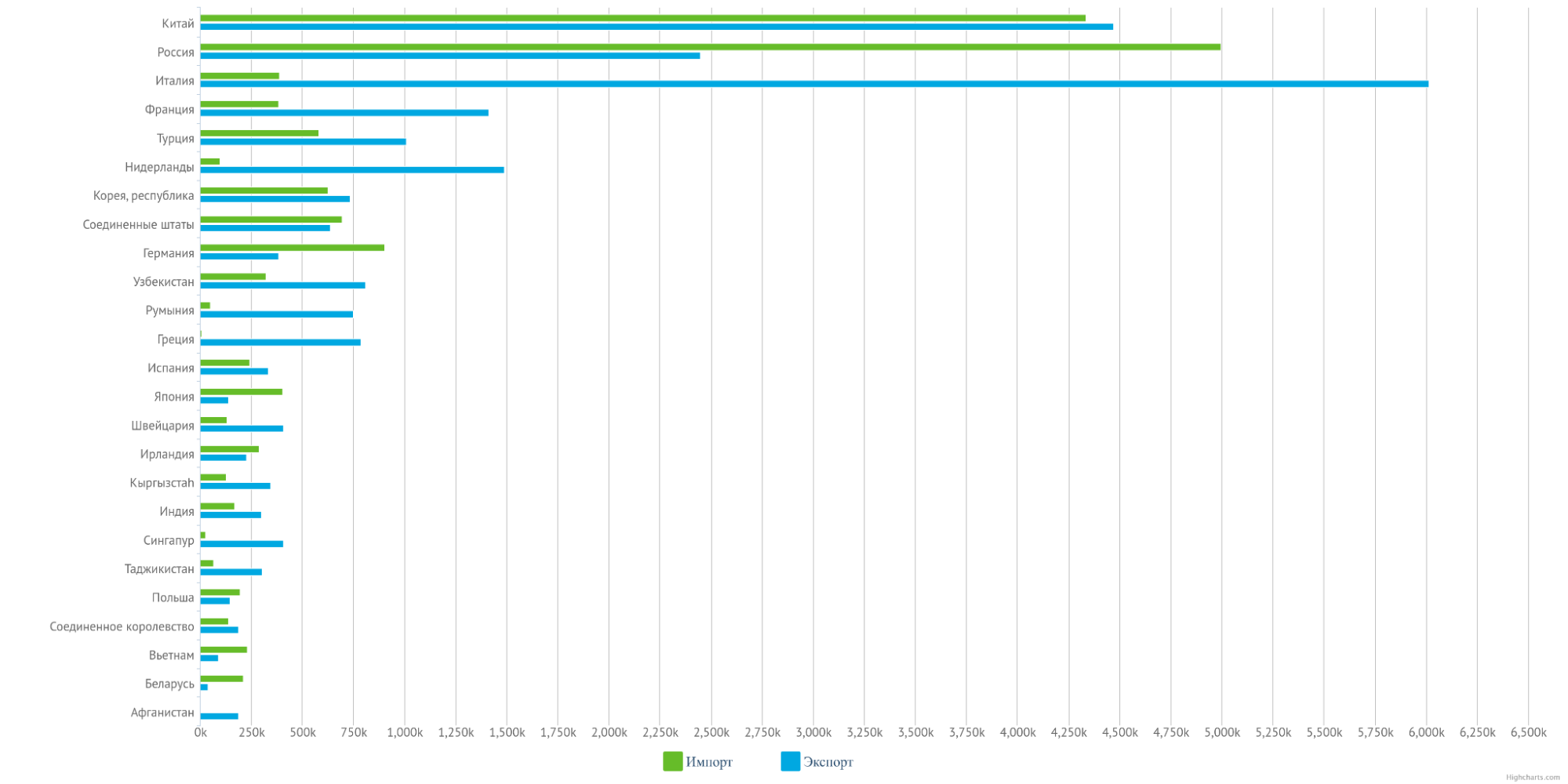

5. Импорт и экспорт Казахстана по странам в мае 2024 -апреле 2024 года.

Источник: KazDATA

2024 год внес серьезные коррективы в рейтинг стран торговых партнеров Казахстана. Так почетное первое место занял Китай с показателями экспорта в 4,471 миллиарда долларов и импорта в 4,335 миллиарда долларов США . Второе место пока что занимает Россия, имея при этом самые большие показатели по импорту в 4,997 миллиарда долларов США. На третьем месте стоит Италия, важно что экспорт в эту страну самый большой из всех стран и составляет 6,014 миллиарда долларов США. Четвертым партнером по объемам является Франция с показателями экспорта 1,411 миллиарда долларов и импорта 0,382 миллиарда долларов США.

Анализ импорта и экспорта Казахстана позволяет выявить ключевые тенденции и возможности для расширения внешнеэкономической деятельности. Для более глубокого понимания динамики и структуры внешней торговли рекомендуется использовать специализированные аналитические инструменты и базы данных, такие как KazDATA, которые обеспечивают доступ к актуальной и детализированной информации.

Производство Казахстана в первом полугодии 2024 года

Промышленный сектор Казахстана продолжает играть ключевую роль в экономике страны, обеспечивая значительную часть валового внутреннего продукта и экспортных доходов. В 2024 году промышленность продолжала демонстрировать устойчивый рост, поддерживаемый внедрением новых технологий и расширением производственных мощностей.

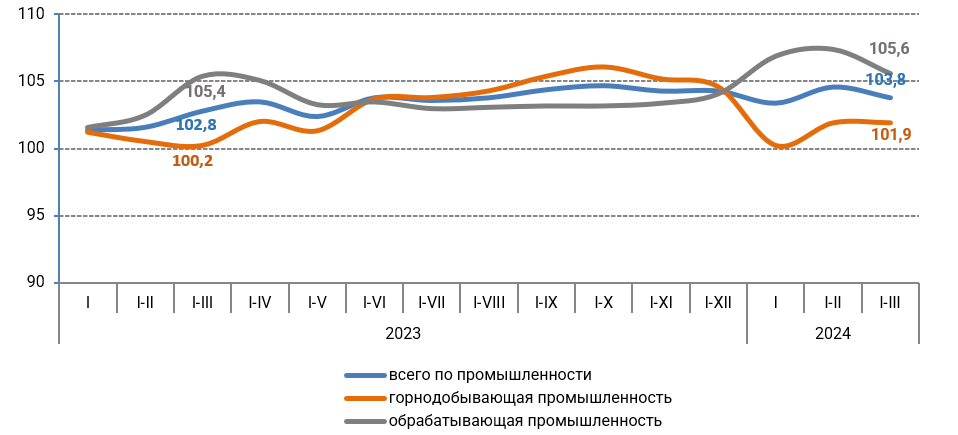

По данным за январь-март 2024 года, индекс промышленного производства (ИПП) Казахстана составил 103,8%, что свидетельствует о росте по сравнению с аналогичным периодом предыдущего года, составляющим 102.8%. Рост производственных объемов зафиксирован в основных отраслях, включая горнодобывающую промышленность и разработку карьеров, обрабатывающую промышленность, снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом, водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений.

6. Индексы промышленного производства, в процентах к соответствующему периоду предыдущего года

Источник: БНС АСПиР

В горнодобывающей промышленности и разработке карьеров в январе-марте 2024 года ИПП составил 101,9%, что обусловлено ростом добычи сырой нефти и природного газа (100,3%) металлических руд (107,3%) и услуг в горнодобывающей промышленности (109,4%).

В обрабатывающей промышленности ИПП в отчетном периоде 2024 года по сравнению с периодом 2023 года составил 105,6%. Рост отмечен в производстве химической промышленности - на 11,4%, металлургии – на 4,3%, готовых металлических изделий, кроме машин и оборудования – на 23,6%, машиностроении - на 24,9%, прочих готовых изделий – в 2 раза.

В снабжении электроэнергией, газом, паром, горячей водой и кондиционированным воздухом ИПП составил 105,5% за счет увеличения объемов по производству, передаче и распределению электроэнергии на 7,4%.

В отрасли водоснабжении, водоотведении; сборе, обработке и удалении отходов, деятельности по ликвидации загрязнений ИПП в январе-марте 2024 года составил 102,7%. Увеличились объемы по сбору, обработке сточных вод на 2,2%, сбору, обработке и удалению отходов; утилизации (восстановлению) материалов – на 3,6%. Увеличение объемов производства зафиксировано в 17 регионах республики, снижение наблюдается в Акмолинской, Жамбылской областях и г. Алматы.

2. Индексы промышленного производства по видам деятельности в процентах, март 2024 г.

| Январь-февраль 2024г. к январю-февралю 2023г. |

Март 2024г. к | Январь-март 2024г. к январю-марту 2023г. |

||

|---|---|---|---|---|

| февралю 2024г. |

марту 2023г. |

|||

| Промышленность | 104,6 | 108,2 | 103,0 | 103,8 |

| Горнодобывающая промышленность и разработка карьеров | 101,9 | 106,7 | 101,9 | 101,9 |

| Обрабатывающая промышленность | 107,4 | 111,1 | 103,8 | 105,6 |

| Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом | 104,9 | 97,4 | 106,2 | 105,5 |

| Водоснабжение; водоотведение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений | 103,8 | 104,5 | 101,6 | 102,7 |

Источник: БНС АСПиР

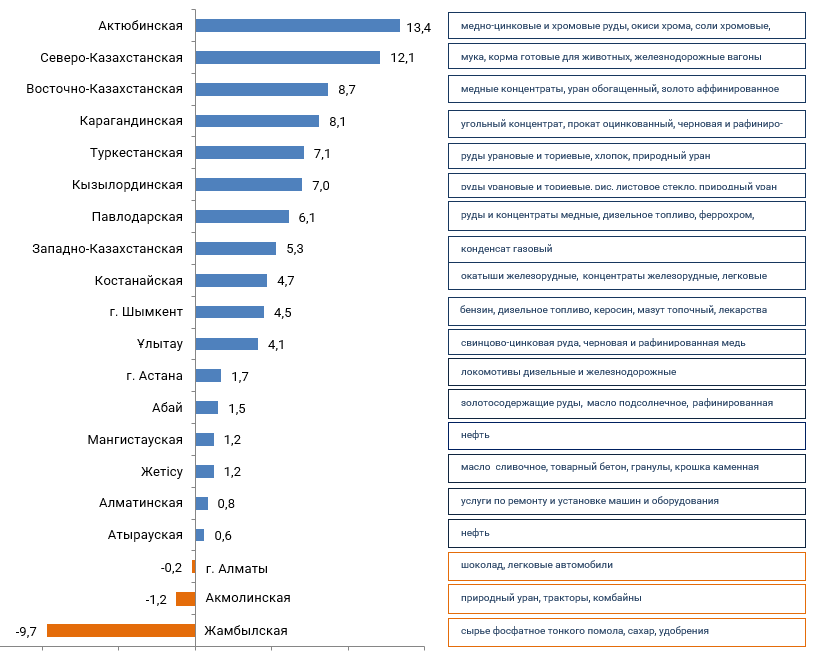

Первое полугодие текущего года показало интересные тенденции в промышленном производстве. Так лидирующий в 2023 году регион -город Алматы, показал падение ИПП до 0,2. Лидером стала Актюбинская область с показателем ИПП 13,4. Северо-Казахстанская область продолжает занимать 2 место и имеет показатель 12,1. Такое изменение уровня производства по регионам говорит о живучести экономики, использовании промышленного потенциала регионов и открытии новых предприятий.

7. Индексы промышленного производства по регионам (январь-май 2024)

Источник: БНС АСПиР

Правительство Казахстана активно поддерживает промышленный сектор, реализуя программы модернизации и технологического обновления предприятий, а также стимулируя инвестиции в промышленность. Эти меры направлены на повышение конкурентоспособности отечественной продукции и расширение экспортного потенциала страны.

Для более детального анализа промышленного производства Казахстана и оценки перспектив развития отраслей экономики рекомендуется использовать специализированные аналитические платформы, такие как KazDATA, которые предоставляют актуальные данные и позволяют проводить глубокий анализ рынка.

Сельское хозяйство Казахстана

Сельское хозяйство остается одной из важнейших отраслей экономики Казахстана, обеспечивая продовольственную безопасность страны и значительный экспортный потенциал. В 2024 году сельское хозяйство Казахстана испытало ряд вызовов, среди которых такие как резкое увеличение саранчовых вредителей, масштабные весенние паводки, приведшие к падежу скота, усиливающиеся риски от изменения климата. Но эта отрасль не только не понесла убытки, но и увеличила выпуск продукции.

3. Реализовано на убой всех видов скота и птицы в живом весе, январь-март 2024 г., тонн

| Регион | Реализовано | Перерабо-тано на продоволь-ственные цели | |||

|---|---|---|---|---|---|

| Заготови-тельным организациям | Перерабаты-вающим предприятиям | Через сеть общественного питания и торговую сеть | На экспорт | ||

| Республика Казахстан | 1 723,0 | 11 203,6 | 110 174,2 | 1 700,1 | 1 269,9 |

| Абай | 36,0 | - | 4 687,8 | 2,0 | 70,9 |

| Акмолинская | 40,4 | 724,7 | 22 388,4 | - | 143,5 |

| Актюбинская | - | 35,4 | 3 668,2 | 76,3 | 16,5 |

| Алматинская | 91,8 | x | 26 208,0 | 79,2 | 55,3 |

| Атырауская | - | - | 169,0 | - | 6,0 |

| Западно-Казахстанская | - | - | 4 362,4 | 39,9 | 27,6 |

| Жамбылская | - | - | 2 991,0 | 478,9 | 20,0 |

| Жетісу | - | - | 1 298,9 | - | 47,6 |

| Карагандинская | 431,8 | 602,9 | 3 320,7 | - | 768,2 |

| Костанайская | - | 1 442,3 | 5 411,9 | - | 18,7 |

| Кызылордин-ская | - | 6,5 | 265,0 | - | 9,5 |

| Мангистауская | - | - | 2 171,6 | - | - |

| Павлодарская | 1 120,9 | 4 332,2 | 1 842,8 | 273,7 | 29,6 |

| Северо-Казахстанская | x | 4 036,6 | 2 007,9 | - | 2,4 |

| Туркестанская | - | - | 8 974,5 | 750,0 | - |

| Ұлытау | - | - | 4,2 | - | - |

| Восточно-Казахстанская | - | - | 19 849,4 | - | 1,1 |

| г. Алматы | - | - | - | - | 3,1 |

| г. Шымкент | - | - | 552,7 | - | x |

Источник: БНС АСПиР

Об устойчивости развития сельского хозяйства говорит и активность роста предприятий в этой отрасли. Так на 1 марта 2024 года зарегистрировано 21 022 организаций, из них новых 1 699 организации

4. Зарегистрированные юридические лица в сельскохозяйственной отрасли и активности по состоянию на 1 марта 2024 г.

| Всего | Из них | |||||

|---|---|---|---|---|---|---|

| Действую-щие | Статус | В процессе ликвидации | ||||

| Вновь зарегистри-рованные | Активные | Временно не активные | ||||

| Всего в стране | 527 474 | 422 495 | 58 533 | 201 314 | 162 648 | 4 798 |

| Сельское, лесное и рыбное хозяйство | 21 022 | 17 944 | 1 699 | 8 446 | 7 799 | 118 |

Источник: БНС АСПиР

Инвестиции в основной капитал в сельское, лесное и рыбное хозяйство в текущем году составили 122,85 миллиардов тенге. Это на 81,8% меньше чем за аналогичный период 2023 года.

5. Инвестиции в основной капитал в сельское, лесное и рыбное хозяйство, январь- март 2024 г.

| Инвестиции основной капитал, тыс. тенге | В процентах к январю-марту 2023 г . | Удельный вес в общем объеме инвестиций, % | |

|---|---|---|---|

| Всего | 2 816 346 964 | 99,2 | 100,0 |

| в том числе: | |||

| Сельское, лесное и рыбное хозяйство | 122 848 942 | 81,8 | 4,4 |

Источник: БНС АСПиР

Правительство Казахстана активно поддерживает аграрный сектор, реализуя программы государственных субсидий, кредитования и страхования урожая. Эти меры направлены на стимулирование производства, улучшение конкурентоспособности казахстанских агропродуктов на внутреннем и международном рынках.

Для получения более подробной информации о состоянии и перспективах развития сельского хозяйства Казахстана рекомендуется обратиться к актуальным отчетам и аналитическим обзорам, а также использовать специализированные информационные системы, такие как KazDATA, предоставляющие обновленные данные и аналитику по данной отрасли.

- Сельское хозяйство РК в 2023 году

- Сельское хозяйство Казахстана: исследование рынка, тренды, прогнозы

Инвестиции в экономику Казахстана

Инвестиционная активность в Казахстане в 2023 году сохраняла положительную динамику, что является отражением уверенности инвесторов в стабильности и перспективах казахстанской экономики. Правительство страны продолжает реализацию мер, направленных на привлечение внутренних и иностранных инвестиций, улучшение инвестиционного климата и развитие инфраструктуры.

В январе-мае 2024 года общий объем инвестиций в основной капитал составил 4 895 150, 39 миллиардов тенге, что составляет 93,5% от показателей аналогичного периода 2023 года.Особенно заметен рост инвестиций в обрабатывающую промышленность, связь и информацию,финансы и страхование, строительный сектор, искусство, развлечения и отдых,транспорт и логистику, что свидетельствует о продолжении процесса диверсификации экономики и снижении зависимости от сырьевого сектора.

За этот период в обрабатывающую промышленность было инвестировано 514 121, 867 млрд. тенге, что составило 114,1% от общего объема инвестиций за аналогичный период 2023 года. В транспорт и логистику было инвестировано 704 741, 601 миллиардов тенге что составляет 127,4% от аналогичного периода 2023 года. Но самыми высокими темпами росли инвестиции в сектор связи и информации, за январь-май 2024 года эта отрасль привлекла 90 471, 057 млрд. тенге, что составило рекордные 229,3% от показателей этого периода 2023 года.

6. Инвестиции в основной капитал по направлениям использования, январь-май 2024

| Отрасли | Инвестиции основной капитал, тыс. тенге | В процентах к январю-маю 2023г . | Удельный вес в общем объеме инвестиций, % |

|---|---|---|---|

| Всего | 4 895 150 387 | 93,5 | 100,0 |

| в том числе: | |||

| Сельское, лесное и рыбное хозяйство | 197 909 633 | 69,9 | 4,0 |

| Промышленность | 2 199 030 440 | 82,0 | 44,9 |

| В том числе: | |||

| Горнодобывающая промышленность и разработка карьеров | 1 308 424 070 | 70,8 | 26,7 |

| Обрабатывающая промышленность | 514 121 867 | 114,1 | 10,5 |

| Снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом | 262 068 704 | 104,6 | 5,4 |

| Водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений | 114 415 786 | 81,6 | 2,3 |

| Строительство | 58 438 610 | 127,1 | 1,2 |

| Оптовая и розничная торговля, ремонт автомобилей и мотоциклов | 121 521 177 | 96,1 | 2,5 |

| Транспорт и складирование | 704 741 601 | 127,4 | 14,4 |

| Предоставление услуг по проживанию и питанию | 47 111 940 | 93,4 | 1,0 |

| Информация и связь | 90 471 057 | 229,3 | 1,8 |

| Финансовая и страховая деятельность | 44 155 185 | 130,4 | 0,9 |

| Операции с недвижимым имуществом | 1 074 580 469 | 100,4 | 22,0 |

| Профессиональная, научная и техническая деятельность | 26 643 801 | 77,1 | 0,5 |

| Деятельность в области административного и вспомогательного обслуживания | 40 984 683 | 72,1 | 0,8 |

| Государственное управление и оборона; обязательное социальное обеспечение | 25 425 459 | 57,5 | 0,5 |

| Образование | 102 544 043 | 99,2 | 2,1 |

| Здравоохранение и социальное обслуживание населения | 92 988 344 | 97,1 | 1,9 |

| Искусство, развлечения и отдых | 63 735 093 | 122,5 | 1,3 |

| Предоставление прочих видов услуг | 4 868 827 | 49,5 | 0,1 |

Источник: БНС АСПиР

Если рассматривать только сферу производства, то здесь лидерами по привлечению инвестиционных средств среди отраслей промышленности являются: добыча сырой нефти и природного газа,производство продуктов химической промышленности, снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом, металлургическое производство.

7. Инвестиции в основной капитал по отраслям промышленности, тыс. тенге

| Отрасль | Инвестиции в основной капитал | В % к соответст-вующему периоду прошлого года | В том числе | Удельный вес отраслей промышлен-ности в общем объеме инвестиций в основной капитал, % | ||||

|---|---|---|---|---|---|---|---|---|

| Бюджетные средства | Собственные средства | Другие заемные средства | ||||||

| республи-канский бюджет | местный бюджет | всего | из них нерези-денты | |||||

| Промышленность всего | 1 323 620 822 | 90,7 | 49 095 575 | 50 732 252 | 1 081 263 573 | 108 477 078 | 37 027 798 | 100,0 |

| в том числе : | ||||||||

| Горнодобывающая промышленность и разработка карьеров | 799 502 605 | 76,3 | - | - | 745 310 704 | 54 066 809 | 11 574 763 | 60,4 |

| Добыча угля | 21 418 266 | 56,0 | - | - | 21 418 266 | - | - | 1,6 |

| Добыча сырой нефти и природного газа | 575 227 166 | 68,4 | - | - | 538 404 811 | 36 822 355 | 1 249 911 | 43,5 |

| Добыча металлических руд | 178 295 508 | 112,3 | - | - | 161 211 276 | х | 10 170 888 | 13,5 |

| Добыча прочих полезных ископаемых | 5 375 488 | 33,8 | - | - | 5 221 118 | 130 188 | 23 020 | 0,4 |

| Предоставление услуг в горнодобывающей промышленности | 19 186 178 | 112,0 | - | - | 19 055 234 | 130 944 | 130 944 | 1,4 |

| Обрабатывающая промышленность | 316 246 116 | 130,2 | - | - | 254 784 189 | 46 968 197 | 22 455 580 | 23,9 |

| Производство продуктов питания | 33 511 462 | 133,3 | - | - | 30 385 201 | 2 069 678 | - | 2,5 |

| Производство напитков | 14 385 490 | 166,6 | - | - | 10 513 095 | 940 465 | - | 1,1 |

| Производство табачных изделий | 2 648 471 | 66,1 | - | - | 2 648 471 | - | - | 0,2 |

| Производство текстильных изделий | 747 064 | 9,2 | - | - | х | x | x | 0,1 |

| Производство одежды | 689 851 | 966,4 | - | - | 689 851 | - | - | 0,1 |

| Производство кожаной и относящейся к ней продукции | 93 382 | 2 219,1 | - | - | 93 382 | - | - | 0,0 |

| Производство деревянных и пробковых изделий, кроме мебели; производство изделий из соломки и материалов для плетения | 1 544 646 | 765,1 | - | - | х | х | - | 0,1 |

| Производство бумаги и бумажной продукции | 5 493 916 | 965,4 | - | - | 2 208 060 | 3 217 295 | - | 0,4 |

| Полиграфическая деятельность и воспроизведение записанных носителей информации | 702 897 | 287,5 | - | - | 702 897 | - | - | 0,1 |

| Производство кокса и продуктов нефтепереработки | 13 818 848 | 62,5 | - | - | 11 337 461 | 1 477 682 | 914 758 | 1,0 |

| Производство продуктов химической промышленности | 56 369 526 | 151,0 | - | - | 55 563 027 | 241 132 | 2 322 | 4,3 |

| Производство основных фармацевтических продуктов и фармацевтических препаратов | 974 075 | 63,1 | - | - | 911 141 | - | - | 0,1 |

| Производство резиновых и пластмассовых изделий | 16 131 202 | 59,8 | - | - | 3 029 549 | 11 408 521 | 11 408 124 | 1,2 |

| Производство прочей не металлической минеральной продукции | 31 666 789 | 175,5 | - | - | 17 260 271 | 13 763 153 | 7 250 434 | 2,4 |

| Металлургическое производство | 96 842 109 | 121,8 | - | - | 84 014 532 | 7 739 312 | 810 404 | 7,3 |

| Производство готовых металлических изделий, кроме машин и оборудования | 4 999 175 | 356,2 | - | - | 4 930 673 | 3 032 | - | 0,4 |

| Производство компьютеров, электронного и оптического оборудования | 107 109 | 42,5 | - | - | 107 109 | - | - | 0,0 |

| Производство электрического оборудования | 4 381 556 | 487,7 | - | - | х | x | x | 0,3 |

| Производство машин и оборудования, не включенных в другие группировки | 6 602 043 | 608,2 | - | - | 4 528 240 | 2 073 803 | - | 0,5 |

| Производство автомобилей, прицепов и полуприцепов | 17 186 404 | 784,7 | - | - | 15 263 928 | 1 899 850 | - | 1,3 |

| Производство прочих транспортных средств | 3 214 200 | 91,0 | - | - | 3 035 874 | - | - | 0,2 |

| Производство мебели | 1 173 416 | 1 042,4 | - | - | 1 173 416 | - | - | 0,1 |

| Производство прочих готовых изделий | 1 176 622 | 606,5 | - | - | 1 176 622 | - | - | 0,1 |

| Ремонт и установка машин и оборудования | 1 785 879 | 83,7 | - | - | 1 624 250 | 11 352 | - | 0,1 |

| Снабжение электроэнергией, газом, паром, горячей водой и кондициони-рованным воздухом | 150 548 772 | 147,5 | 37 263 978 | 20 208 952 | 67 091 381 | 6 550 939 | 2 336 850 | 11,4 |

| Снабжение электроэнергией, газом, паром, горячей водой и кондициони-рованным воздухом | 150 548 772 | 147,5 | 37 263 978 | 20 208 952 | 67 091 381 | 6 550 939 | 2 336 850 | 11,4 |

| Водоснабжение; водоотведение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений | 57 323 316 | 83,7 | 11 831 597 | 30 523 300 | 14 077 286 | 891 133 | 660 605 | 4,3 |

| Забор, обработка и распределение воды | 36 910 591 | 85,3 | 6 764 648 | 24 357 703 | 4 982 285 | 805 955 | 660 605 | 2,8 |

| Сбор и обработка сточных вод | 12 658 948 | 59,8 | 5 066 949 | 6 083 092 | 1 508 907 | - | - | 1,0 |

| Сбор, обработка и удаление отходов; утилизация (восстановление) материалов | 7 751 928 | 190,1 | - | 82 505 | 7 584 245 | 85 178 | - | 0,6 |

| Деятельность по ликвидации загрязнений и прочие услуги в области удаления отходов | 1 850 | - | - | - | 1 850 | - | - | 0,0 |

Источник: БНС АСПиР

В целом по Республике Казахстан в мае 2024 инвестиции в основной капитал были меньше, чем за май 2023 года. Уменьшились инвестиции и за весь период с января по май 2024 по отношению к аналогичному периоду 2023 года.

Первое полугодие 2024 года также внесло серьезные изменения в региональную карту инвестиций. Так, лидерами по объему привлеченных инвестиций в январе-мае 2024 года стали Кызылординская, Северо-Казахстанская, Туркестанская и Жамбылская области, также город Шымкент. В то же время области Абай, Атырауская и Акмолинская демонстрируют потенциал для роста и привлечения новых инвестиционных проектов.

8. Индексы физического объема инвестиций в основной капитал по регионам, май 2024 года

| Регион | Май 2024г. к | Январь-май 2024г. к январю-маю 2023г. |

|

|---|---|---|---|

| апрелю 2024г. | маю 2023г. | ||

| Республика Казахстан | 124,6 | 90,7 | 93,5 |

| Абай | 125,3 | 64,0 | 75,3 |

| Акмолинская | 125,7 | 58,6 | 61,0 |

| Актюбинская | 86,0 | 67,3 | 86,9 |

| Алматинская | 105,8 | 88,8 | 102,9 |

| Атырауская | 111,6 | 65,3 | 65,4 |

| Западно-Казахстанская | 118,6 | 76,9 | 90,7 |

| Жамбылская | 168,4 | 122,6 | 122,8 |

| Жетісу | 135,6 | 111,1 | 121,0 |

| Карагандинская | 139,6 | 93,6 | 108,5 |

| Костанайская | 301,0 | 132,1 | 97,0 |

| Кызылординская | 173,1 | 187,3 | 140,1 |

| Мангистауская | 105,3 | 84,9 | 84,0 |

| Павлодарская | 163,4 | 80,2 | 105,3 |

| Северо-Казахстанская | 106,9 | 73,4 | 120,3 |

| Туркестанская | 156,7 | 120,7 | 123,2 |

| Ұлытау | 77,6 | 117,9 | 114,0 |

| Восточно-Казахстанская | 80,9 | 95,6 | 104,6 |

| г. Астана | 110,8 | 76,7 | 106,9 |

| г. Алматы | 140,1 | 126,3 | 109,8 |

| г. Шымкент | 123,0 | 178,0 | 117,4 |

Источник: БНС АСПиР

Для анализа инвестиционной привлекательности различных секторов экономики и регионов Казахстана рекомендуется использовать специализированные аналитические инструменты и базы данных, такие как KazDATA, которые предоставляют обновленные и детализированные данные, способствующие принятию обоснованных инвестиционных решений.

Строительство в Казахстане

В первом полугодии 2024 года строительная отрасль Казахстана оказала серьезное влияние на жизнь страны, активно восстанавливая жилье и объекты инфраструктуры после масштабных паводков. В этот период также произошли подорожания на некоторые виды строительных материалов, например железобетон и бутовый камень и многие другие материалы, в то время как на арматуру наблюдалось снижение цен.

В январе-мае 2024 г. общая площадь введенных в эксплуатацию новых объектов составила 6477,5 тыс. кв. м. Увеличение объема строительных работ в январе-мае 2024 года по сравнению с январем-маем 2023 года связано с работами по строительству и ремонту жилых зданий (25,2%) и сооружений (на 18,3%).

9. Ввод в эксплуатацию жилых зданий 2024 г.

| Год | Январь | Февраль | Март | Апрель | Май | Июнь |

|---|---|---|---|---|---|---|

| Ввод в эксплуатацию жилых зданий, тыс.кв.м. общей площади | ||||||

| 2023 | 1 017 | 1 129 | 1 237 | 945 | 1 140 | 1 900 |

| 2024 | 1 048 | 1 025 | 1 397 | 1 101 | 1 125 | |

| Ввод в эксплуатацию жилых зданий в % к предыдущему месяцу текущего года | ||||||

| 2023 | 42,7 | 111,1 | 109,6 | 76,4 | 120,6 | 166,5 |

| 2024 | 42,4 | 97,9 | 136,3 | 78,8 | 102,2 | |

| Ввод в эксплуатацию жилых зданий в % к соответствующему месяцу предыдущего года | ||||||

| 2023 | 139,6 | 109,9 | 110,3 | 128,9 | 101,1 | 102,7 |

| 2024 | 103,0 | 90,8 | 112,9 | 116,5 | 98,6 | |

Источник: БНС АСПиР

В региональном разрезе увеличение объема строительных работ наблюдалось в восемнадцати регионах республики. Значительный рост отмечен в области Жетису (на 88,7%), Кызылординской (на 45,2%), Карагандинской (на 34%), Алматинской (на 31,8%), Актюбинской (на 20,2%), Восточно-Казахстанской (на 13%), Туркестанской (на 12%) областях и в городах Шымкент (на 30,7%) и Астана (на 24,2%).

10. Объем выполненных строительных работ (услуг), январь 2024.

| Регион | Всего, тыс.тенге | Май 2024 г. | Январь-май 2024 г. в процентах к январю-маю 2023 г. | В процентах к республиканскому объему | |

|---|---|---|---|---|---|

| Апрелю 2024г. | Маю 2023г. | ||||

| Республика Казахстан | 1 705 009 223 | 134,4 | 100,4 | 108,1 | 100,0 |

| Абай | 36 522 320 | 122,0 | 134,8 | 109,6 | 2,1 |

| Акмолинская | 44 573 284 | 344,8 | 85,5 | 104,7 | 2,6 |

| Актюбинская | 72 310 910 | 127,1 | 99,6 | 120,2 | 4,2 |

| Алматинская | 68 337 273 | 104,9 | 126,2 | 131,8 | 4,0 |

| Атырауская | 345 331 542 | 85,3 | 66,0 | 85,2 | 20,3 |

| Западно-Казахстанская | 57 711 298 | 156,0 | 86,3 | 102,1 | 3,4 |

| Жамбылская | 55 403 125 | 68,4 | 72,0 | 103,4 | 3,3 |

| Жетісу | 60 214 708 | 129,1 | 144,9 | 188,7 | 3,5 |

| Карагандинская | 130 335 176 | 158,0 | 113,8 | 134,0 | 7,7 |

| Костанайская | 46 651 228 | 176,5 | 109,4 | 105,3 | 2,7 |

| Кызылординская | 42 403 973 | 180,8 | 144,5 | 145,2 | 2,5 |

| Мангистауская | 53 199 052 | 78,1 | 129,3 | 87,6 | 3,1 |

| Павлодарская | 52 828 906 | 166,3 | 87,0 | 108,0 | 3,1 |

| Северо-Казахстанская | 25 956 262 | 186,5 | 113,6 | 103,9 | 1,5 |

| Туркестанская | 78 743 284 | 147,2 | 125,9 | 112,0 | 4,6 |

| Ұлытау | 32 059 726 | 184,1 | 124,5 | 108,9 | 1,9 |

| Восточно-Казахстанская | 87 453 132 | 137,7 | 104,0 | 113,0 | 5,1 |

| г. Астана | 200 509 453 | 228,2 | 123,3 | 124,2 | 11,8 |

| г. Алматы | 158 799 745 | 160,5 | 114,9 | 107,8 | 9,3 |

| г. Шымкент | 55 664 826 | 123,0 | 115,7 | 130,7 | 3,3 |

Источник: БНС АСПиР

Информативным будут и данные о фактической стоимости строительства по регионам. Не удивительно, что абсолютными лидерами являются города Астана и Алматы с показателями в 314,42 и 245,02 млн тенге соответственно. Лидерами среди регионов являются Алматинская, Туркестанская и Карагандинская области.

Также многие эксперты отмечают что в первом полугодии 2024 года произошло увеличение стоимости 1 метра квадратного жилья от 2% до 7,5% в зависимости от региона. Лидерами тут являются Астана и Павлодарская область. В денежном эквиваленте относительно показателей 2023 года это составляет 193,5 тыс. тенге.

11. Фактическая стоимость строительства введенных в эксплуатацию жилых зданий январь-май 2024 г., тыс. тенге

| Введено жилых зданий | В том числе застройщиками | ||||||

|---|---|---|---|---|---|---|---|

| Фактическая стоимость строительства, всего | В % к соответ-ствующему периоду прошлого года | Государст-венной собствен-ности | Частной собствен-ности | Из них | Иностранной собствен-ности | ||

| Населением | В % к соответств. периоду прошлого года | ||||||

| Республика Казахстан | 1 099 459 959 | 108,5 | 59 279 864 | 1 010 573 804 | 336 405 912 | 88,3 | 29 606 291 |

| Абай | 17 036 896 | 107,9 | 81 423 | 16 955 473 | 5 635 367 | 89,6 | - |

| Акмолинская | 34 495 785 | 82,0 | 7 546 761 | 26 406 799 | 17 334 456 | 74,4 | 542 225 |

| Актюбинская | 40 665 167 | 141,1 | - | 40 665 167 | 16 407 955 | 109,2 | - |

| Алматинская | 69 043 894 | 93,5 | - | 60 241 109 | 45 290 740 | 87,1 | 8 802 785 |

| Атырауская | 25 351 927 | 94,8 | - | 25 076 017 | 25 076 017 | 117,3 | x |

| Западно-Казахстанская | 23 084 326 | 104,6 | - | 22 834 326 | 18 559 068 | 193,5 | x |

| Жамбылская | 24 094 878 | 105,3 | 1 312 040 | 22 782 838 | 19 754 828 | 117,5 | - |

| Жетісу | 14 606 103 | 117,1 | 3 544 366 | 11 061 737 | 8 976 824 | 93,8 | - |

| Карагандинская | 37 295 044 | 159,7 | 1 559 891 | 35 735 153 | 4 745 793 | 83,7 | - |

| Костанайская | 31 765 612 | 104,2 | 10 749 027 | 21 016 585 | 5 134 568 | 59,1 | - |

| Кызылордин-ская | 30 506 608 | 119,7 | - | 30 506 608 | 25 067 819 | 104,4 | - |

| Мангистауская | 15 480 766 | 42,5 | - | 15 480 766 | 10 270 200 | 53,5 | - |

| Павлодарская | 17 880 648 | 321,6 | 5 715 | 17 874 933 | 11 057 670 | 432,2 | - |

| Северо-Казахстанская | 8 359 249 | 132,2 | - | 8 359 249 | 6 358 234 | 108,6 | - |

| Туркестанская | 37 685 604 | 149,8 | 5 386 945 | 32 298 659 | 29 204 966 | 116,1 | - |

| Ұлытау | 5 692 330 | 123 | 1 570 840 | 4 121 490 | 3 473 676 | 169 | - |

| Восточно-Казахстанская | 22 722 659 | 134,8 | 12 371 257 | 10 351 402 | 5 462 848 | 99,2 | - |

| город Астана | 314 415 879 | 127,5 | 10 759 300 | 298 355 967 | 2 728 110 | 33,6 | 5 300 612 |

| город Алматы | 245 010 094 | 95,3 | - | 230 575 335 | 47 014 534 | 59,0 | 14434759 |

| город Шымкент | 84 266 490 | 97,6 | 4 392 299 | 79 874 191 | 28 852 239 | 78,1 | - |

Источник: БНС АСПиР

Правительство Казахстана прилагает усилия для стимулирования строительной отрасли, в том числе через государственные программы ипотечного кредитования, субсидирования и поддержки строительства социального жилья. Эти меры направлены на улучшение доступности жилья для населения и стимулирование экономической активности в строительном секторе.

Для более глубокого понимания текущего состояния и перспектив развития строительной отрасли Казахстана рекомендуется использовать специализированные аналитические платформы и базы данных, предоставляющие актуальные данные и аналитику по данной сфере.

Малое и среднее предпринимательство в Казахстане

Малый и средний бизнес (МСП) является фундаментом экономического роста Казахстана, способствуя развитию конкуренции, инноваций и созданию новых рабочих мест. В 2024 году сектор МСП продолжает расширяться, демонстрируя устойчивые темпы роста и адаптацию к меняющимся рыночным условиям. Малый и средний бизнес (МСП) является фундаментом экономического роста Казахстана, способствуя развитию конкуренции, инноваций и созданию новых рабочих мест. В 2024 году сектор МСП продолжает расширяться, демонстрируя устойчивые темпы роста и адаптацию к меняющимся рыночным условиям.

В целом по Республике за период с марта по июль 2024 года наблюдается рост действующих субъектов малого и среднего предпринимательства на 6 145 юрлиц. Лидерами являются города Астана, Алматы ,Шымкент, Алматинская и Туркестанская области. Жамбылская и Мангистауская области демонстрируют значительный потенциал для роста малого и среднего предпринимательства.

12. Зарегистрированные и действующие субъекты малого и среднего предпринимательства по регионам Республики Казахстан по состоянию на 1 марта 2024г.

| Регион | Зарегистри-рованные, на 1 марта 2024 |

Действующие, на 1 марта 2024 |

Зарегистри-рованные, июнь 2024 |

Действующие, июнь 2024 |

Динамика изменения |

|---|---|---|---|---|---|

| Республика Казахстан | 2 184 363 | 2 012 702 | 2 207 185 | 2 018 847 | 6 145 |

| Абай | 57 349 | 53 137 | 57 766 | 53 436 | 299 |

| Акмолинская | 62 996 | 58 582 | 63 724 | 58 210 | -372 |

| Актюбинская | 91 283 | 83 056 | 91 708 | 83 129 | 73 |

| Алматинская | 142 885 | 135 750 | 145 523 | 138 160 | 2 410 |

| Атырауская | 68 824 | 63 415 | 68 333 | 62 802 | -613 |

| Западно-Казахстанская | 62 184 | 57 677 | 62 380 | 57 610 | -67 |

| Жамбылская | 117 896 | 106 622 | 118 186 | 105 432 | -1 190 |

| Жетісу | 63 290 | 59 351 | 63 684 | 59 518 | 167 |

| Карагандинская | 109 882 | 100 239 | 110 799 | 100 506 | 267 |

| Костанайская | 68 667 | 65 285 | 68 949 | 64 829 | -456 |

| Кызылординс-кая | 68 192 | 64 654 | 67 603 | 63 954 | -700 |

| Мангистауская | 83 140 | 78 086 | 83 492 | 76 951 | -1 135 |

| Павлодарская | 60 676 | 54 947 | 61 470 | 55 537 | 590 |

| Северо-Казахстанская | 38 278 | 35 331 | 38 425 | 35 537 | 206 |

| Туркестанская | 208 827 | 204 292 | 211 252 | 206 321 | 2 029 |

| Ұлытау | 19 515 | 18 585 | 19 286 | 18 234 | -351 |

| Восточно-Казахстанская | 69 436 | 62 838 | 69 553 | 62 846 | 8 |

| г. Астана | 259 100 | 231 970 | 264 574 | 233 349 | 1 379 |

| г. Алматы | 389 887 | 348 876 | 395 867 | 351 596 | 2 720 |

| г. Шымкент | 142 056 | 130 009 | 144 611 | 130 890 | 881 |

Источник: БНС АСПиР

Правительство Казахстана продолжает реализацию программ поддержки МСП, направленных на развитие предпринимательских инициатив, обучение и повышение квалификации, а также на стимулирование экспортной деятельности малого и среднего бизнеса.

Для поддержки и развития МСП в Казахстане созданы специализированные институты поддержки бизнеса, предоставляющие консультационные и информационные услуги, помощь в получении кредитов и грантов, а также доступ к международным рынкам.

Анализ сектора МСП позволяет выявить ключевые направления для инвестиций и развития, а также потенциал для увеличения вклада малого и среднего бизнеса в экономику страны. Для получения актуальной информации и аналитики по МСП рекомендуется использовать специализированные платформы и базы данных, такие как KazDATA.

Социально-демографический статус в Казахстане

Социально-демографическая ситуация в Казахстане в 2024 году характеризуется рядом тенденций, оказывающих влияние на экономическое и социальное развитие страны.

Демографические показатели, такие как рождаемость, смертность и миграция, напрямую влияют на рынок труда, потребительский спрос и планирование социальной политики.

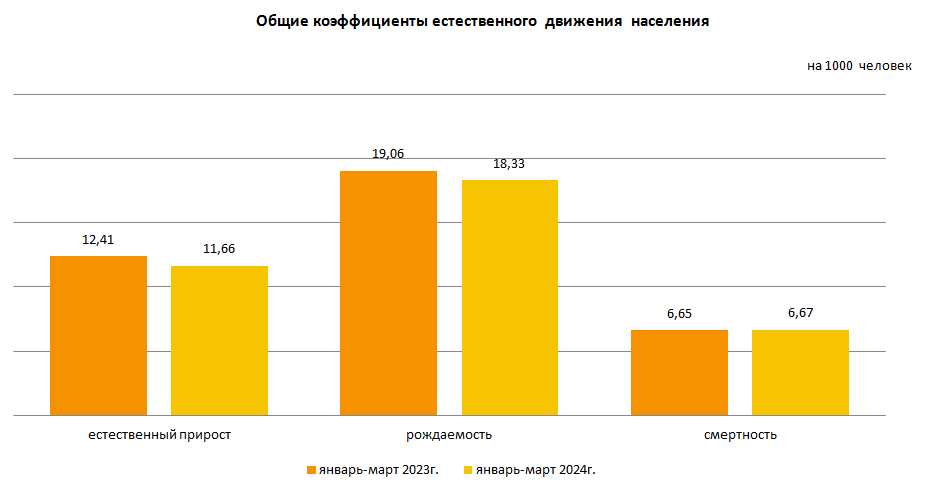

Численность населения на 1 апреля 2024 года составила 20,01 млн человек, из них горожане – 12 513 014, сельские жители – 7 582 949 человек. Общий прирост населения за 3 месяца составил 62 121 человек. За первые три месяца 2024 года число родившихся составило 91,9 тыс. человек, число умерших – 33,4 тыс. человек. Таким образом естественный прирост населения составил 58,4 тыс. человек. Наибольший уровень рождаемости отмечен в Мангистауской (25,10 человек на 1000 населения), Туркестанской (24,71) областях и городе Шымкент (23,57).

8. Общие коэффициенты естественного движения населения

Источник: БНС АСПиР

В январе-марте 2024 г. число прибывших в страну составило 7471 человек, число выбывших из страны 3785 человек. Сальдо миграции положительное – 3 686 человек. По сравнению с соответствующим периодом 2023 года число прибывших в Казахстан уменьшилось на 2,7%, выбывших – увеличилось на 42,1%. Основной миграционный обмен страны происходит с государствами СНГ. Доля прибывших из стран СНГ составила 75,6%, доля выбывших в эти страны 74,7%. Численность переезжающих в пределах страны по сравнению с соответствующим периодом 2023 года увеличилась в 2,2 раза. По межрегиональным перемещениям положительное сальдо миграции населения сложилось в 4-х регионах страны: городах Астана (15390 человек), Алматы (9187 человек), Шымкент (3536 человек) и Алматинской области (168 человек).

В I квартале 2024 года уровень безработицы в Казахстане, рассчитанный по методологии Международной организации труда, составил 4,7%. В различных сферах экономики республики были заняты 9 167,3 тыс. человек, из них являлись наемными работниками 6 981,4 тыс. человек (76,2% от общего числа занятых в экономике), самостоятельно занятыми – 2 185,9 тыс. человек (23,8% от общего числа занятых в экономике). Уровень занятости к населению в возрасте 15 лет и старше составил 64,8%. Среди молодежи в возрасте 15-34 года уровень безработицы составил 3,1%.

Официально на конец апреля 2024 г. в органах занятости Министерства труда и социальной защиты населения Республики Казахстан зарегистрированы 315,6 тыс. безработных. Доля зарегистрированных безработных составила 3,3% от рабочей силы.

13. Основные индикаторы рынка труда Казахстана, 1 квартал 2024 г.

| Показатели | I квартал 2023 | I квартал 2024 | |

|---|---|---|---|

| Рабочая сила, человек | 9 485 343 | 9 619 969 | |

| Занятое население, человек | 9 031 890 | 9 167 300 | |

| В том числе | наемные работники | 6 900 406 | 6 981 361 |

| самостоятельно занятые работники | 2 131 484 | 2 185 939 | |

| Безработное население, человек | 453 453 | 452 669 | |

| Уровень безработицы, % | 4,8 | 4,7 | |

| Уровень молодежной безработицы, % (в возрасте 15-34 лет) |

4,1 | 3,1 | |

| Лица, не входящие в состав рабочей силы, человек | 4 410 747 | 4 533 817 | |

Источник: БНС АСПиР

Социально-демографические изменения требуют адаптации социальной политики, включая развитие системы образования, здравоохранения и социальной защиты. Правительство Казахстана предпринимает шаги для улучшения качества жизни населения, сокращения социального неравенства и поддержки уязвимых слоев общества.

Для анализа социально-демографических процессов и разработки эффективных мер государственной политики используются данные статистических исследований и социологических опросов. Специализированные информационные системы, такие как KazDATA, предоставляют актуальную информацию, необходимую для принятия обоснованных решений в области социального развития.

Банки и кредитование в Казахстане

Банковский сектор Казахстана в 2024 году продолжает играть ключевую роль в обеспечении финансовой стабильности и поддержке экономического роста страны. Реформы, направленные на укрепление финансовой системы и повышение доверия к банковским учреждениям, способствуют развитию кредитования и расширению доступа к финансовым услугам для населения и бизнеса.

За период с января по июль 2024 года общий объем выданных кредитов в экономику Казахстана достиг 253,533 миллиардов тенге, это на 44% больше чем за аналогичный период 2023 года. Динамика кредитования отражает активизацию кредитования бизнес-сектора, включая малый и средний бизнес, который является основой экономического роста страны, рост потребительского кредитования, что может быть связано с увеличением покупательной способности населения и расширением предложения банковских продуктов. Процентная ставка несколько раз снижалась в начале 2024 года, но на июль 2024 года остановилась на показателе 14.75%, очевидно это не оказало значительного негативного эффекта на банковский сектор. Как видим из следующей таблицы, кредитование банков в основной капитал росло по месяцам, и в июле 2024 года достигло максимального показателя в 73,83 миллиарда тенге.

14. Кредиты банков в основной капитал по месяцам за 2024 год, тыс. тенге

| Январь 2024 | Февраль 2024 | Март 2024 | Апрель 2024 | Май 2024 | Июль 2024 | Всего | |

|---|---|---|---|---|---|---|---|

| Кредиты банков | 2303209 | 60603897 | 25614527 | 34128043 | 57049033 | 73834296 | 253533005 |

| Кредиты иностран-ных банков | 6029837 | 8876441 | 3361207 | 25694660 | 35620160 | 79582305 |

Источник: ТАЛДАУ

Региональная карта инвестиций из банковского сектора в виде кредитов на март месяц видна из следующей таблицы. Не удивительно что лидерами являются города Астана и Алматы, как кредитованием в национальной валюте, так и привлечением кредитов иностранных банков. Среди областей лидером по сумме привлеченных кредитных средств является Кызылординская область. Также значительные суммы кредитов инвестируются в Северо-Казахстанскую и Павлодарскую область.

15. Инвестиции в основной капитал из банковского сектора по регионам, январь -март 2024

| Регион | Кредиты банков | |

|---|---|---|

| Всего | Из них иностранных банков | |

| Республика Казахстан | 98 521 633 | 14 906 298 |

| Абай | 132 758 | - |

| Акмолинская | 1 824 849 | - |

| Актюбинская | 292 451 | - |

| Алматинская | 466 742 | - |

| Атырауская | 2 015 095 | - |

| Западно-Казахстанская | 644 121 | - |

| Жамбылская | 1 930 752 | - |

| Жетісу | 217 086 | - |

| Карагандинская | 1 689 405 | - |

| Костанайская | 2 572 785 | - |

| Кызылординская | 19 376 843 | - |

| Мангистауская | 409 499 | - |

| Павлодарская | 4 407 681 | - |

| Северо-Казахстанская | 6 353 467 | - |

| Туркестанская | 1 492 391 | - |

| Ұлытау | 70 469 | - |

| Восточно-Казахстанская | 1 515 317 | - |

| г. Астана | 39 186 619 | 6 299 850 |

| г. Алматы | 13 464 405 | 8 606 448 |

| г. Шымкент | 458 898 | - |

Источник: БНС АСПиР

Банковский сектор Казахстана продолжает адаптироваться к современным требованиям, внедряя цифровые технологии и улучшая качество обслуживания клиентов. Развитие финтех-решений и мобильного банкинга способствует увеличению финансовой инклюзии и доступности банковских услуг для широких слоев населения.

Для анализа состояния и перспектив развития банковского сектора Казахстана, а также для мониторинга кредитных тенденций рекомендуется использовать специализированные финансовые отчеты, аналитические обзоры и информационные системы, предоставляющие актуальные данные и статистику по банковскому сектору.

Тенденции экономического развития Казахстана

Инфляция в Казахстане замедляется: В мае и июне 2024 года месячная инфляция составляла 0,6%, в апреле -0,4%. Прогноз снижения на конец года 12-15%.

Снижение инфляции связывают с мерами денежно-кредитной политики Нацбанка и ростом предложения продовольствия.

Прогноз роста на 2024 год составляет 3,8%, а на 2025 год - 5.3%.

Экономика Казахстана в первом полугодии 2024 года характеризуется рядом тенденций, которые определяют направление её развития и стратегические приоритеты на ближайшее будущее. Страна продолжает демонстрировать устойчивый экономический рост, подкрепленный структурными реформами, инвестициями в инновации и расширением международного сотрудничества.

Одной из ключевых тенденций является диверсификация экономики, направленная на снижение зависимости от экспорта сырьевых ресурсов и развитие высокотехнологичных и обрабатывающих отраслей. Усилия правительства в этом направлении уже приводят к появлению новых производственных мощностей и увеличению доли промышленной продукции в структуре ВВП.

Развитие цифровой экономики и технологических инноваций также остается в фокусе внимания государства. Программы по цифровизации государственных услуг, поддержке стартапов и развитию ИТ-сектора способствуют созданию новых рабочих мест и улучшению качества жизни населения.

Экологическая устойчивость и зеленая экономика становятся все более актуальными направлениями. Инициативы по развитию возобновляемых источников энергии, повышению энергоэффективности и сокращению выбросов парниковых газов отражают стремление Казахстана к устойчивому развитию и соблюдению международных экологических стандартов.

Социальная политика и развитие человеческого капитала остаются приоритетными для обеспечения долгосрочного экономического роста. Инвестиции в образование, здравоохранение и социальную защиту направлены на формирование квалифицированных кадров и повышение уровня благосостояния граждан.

Международное экономическое сотрудничество продолжает расширяться через участие Казахстана в глобальных и региональных экономических проектах, торговых соглашениях и интеграционных объединениях. Это сотрудничество открывает новые рынки для казахстанских товаров и услуг, способствует привлечению иностранных инвестиций и обмену опытом в области экономических реформ.

Для анализа и прогнозирования экономических тенденций Казахстана используются данные национальной статистики, исследования международных организаций и экспертные оценки. Специализированные аналитические платформы, такие как KazDATA, предоставляют важную информацию для понимания текущих изменений и планирования будущего развития экономики страны.

Заключение

Успехи в сфере цифровизации, улучшение инвестиционного климата и активизация международного сотрудничества открывают новые возможности для бизнеса и повышают конкурентоспособность казахстанской экономики на глобальной арене. В то же время, внимание к социальной политике и развитию человеческого капитала способствует улучшению качества жизни населения и поддержанию социальной стабильности.

Необходимо отметить, что перед Казахстаном все еще стоят вызовы, связанные с необходимостью дальнейшего совершенствования экономической модели, снижения зависимости от сырьевого сектора и преодоления последствий глобальных экономических потрясений. Однако принимаемые меры и стратегические инициативы позволяют с оптимизмом смотреть в будущее и ожидать продолжения положительных тенденций в экономике страны.

Важно продолжать мониторинг экономических показателей и анализировать изменения на макро- и микроуровнях, чтобы своевременно адаптироваться к новым условиям и использовать возникающие возможности для устойчивого развития Казахстана.

О нас

"Институт маркетинговых и социологических исследований Elim" уже больше 10 лет помогает исследовать рынки, получать надежную информацию и находить лучшие пути для роста и развития бизнеса.

За это время:

- успешно выполнено более 500 проектов различных масштабов и спецификаций;

- изучены все рынки по отраслям, регионам, товарам, работам и услугам;

- созданы уникальные базы данных с рыночной информацией;

- разработана уникальная методика сбора и обработки данных 4DiNSIGHT, которая обеспечивает максимальную достоверность информации;

- разработано инновационное приложение для анализа рынков KazDATA;

- создана собственная панель респондентов из труднодоступной аудитории;

- налажены партнёрские отношения с коллегами из других стран.

Все это позволяет нам предлагать на рынке лучшие маркетинговые услуги и решения для исследования и анализа рынков, планирования бизнеса и продвижения брендов, товаров и услуг.

Не пропустите новые статьи! Подпишитесь на информационную рассылку "ИМСИ Elim".